연말정산 결정세액 0원 연금저축 세액공제 이월 신청하기

- 재테크 정보

- 2023. 1. 27.

연말정산 시즌이라서 연말정산을 완료했습니다. 저같은 경우에는 종합소득세도 신고하고 근로소득도 있어서 연말정산도 해야하는 입장이라 세무 관련 일정에 맞춰 꼬박꼬박 신고하는 것도 참 신경쓸게 많은것 같습니다. 아무튼 이번에 연말정산을 하면서 결정세액이 0원이 되는걸 확인했습니다.

다시금 예상세액을 계산해본 결과, 연금저축을 추가하지 않고서도 결정세액이 0원이 나오게 되었습니다. 따라서 연금저축펀드의 세액공제를 빼고 신고하는게 유리해져서 연말정산을 할 때 연금저축펀드의 공제금액을 빼고 신고하였으며, 이렇게하면 원금에 대해서 세액공제를 받은 부분이 없기 때문에 추후 연금을 수령할 때 세금을 떼지 않고 받을 수 있으며, 중도인출을 할 때에도 패널티없이 출금이 가능하게 됩니다.

그런데 여기에서 문제가 발생하는데, 연금저축을 운용하는 증권사 계좌에서는 아직 제가 연금저축에 대해 공제를 받았는지 안받았는지를 확인할 수 없기 때문에 기본적으로는 공제를 받는 것으로 일단 금액을 잡아두게 됩니다. 그래서 이 부분을 세액공제이월(이월공제) 신청이라는걸 해서 해당 연금저축 금액에 대해 세액공제를 받지 않았다는걸 알려주어야 합니다.

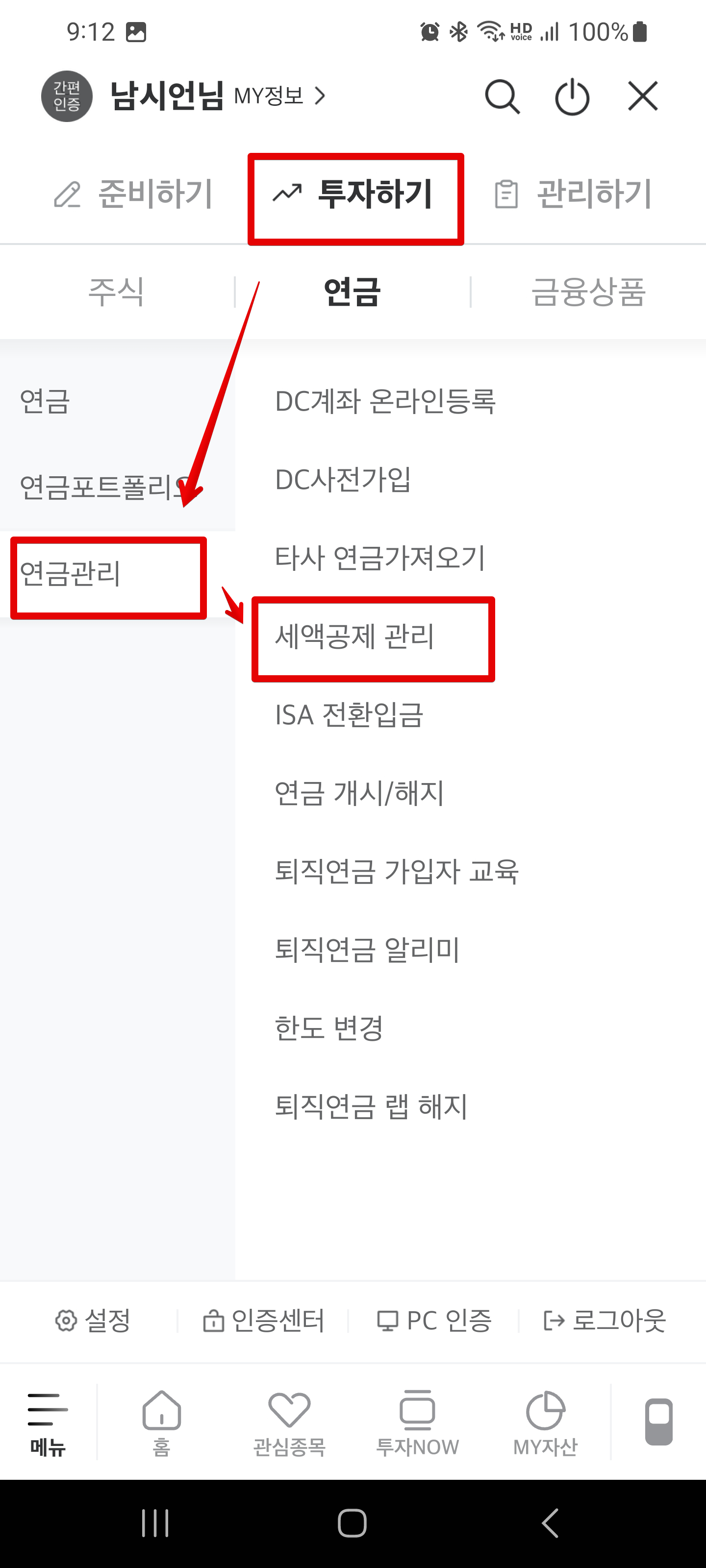

저는 현재 미래에셋증권을 이용하고 있어서 미래에셋증권을 기준으로 찾아보면,

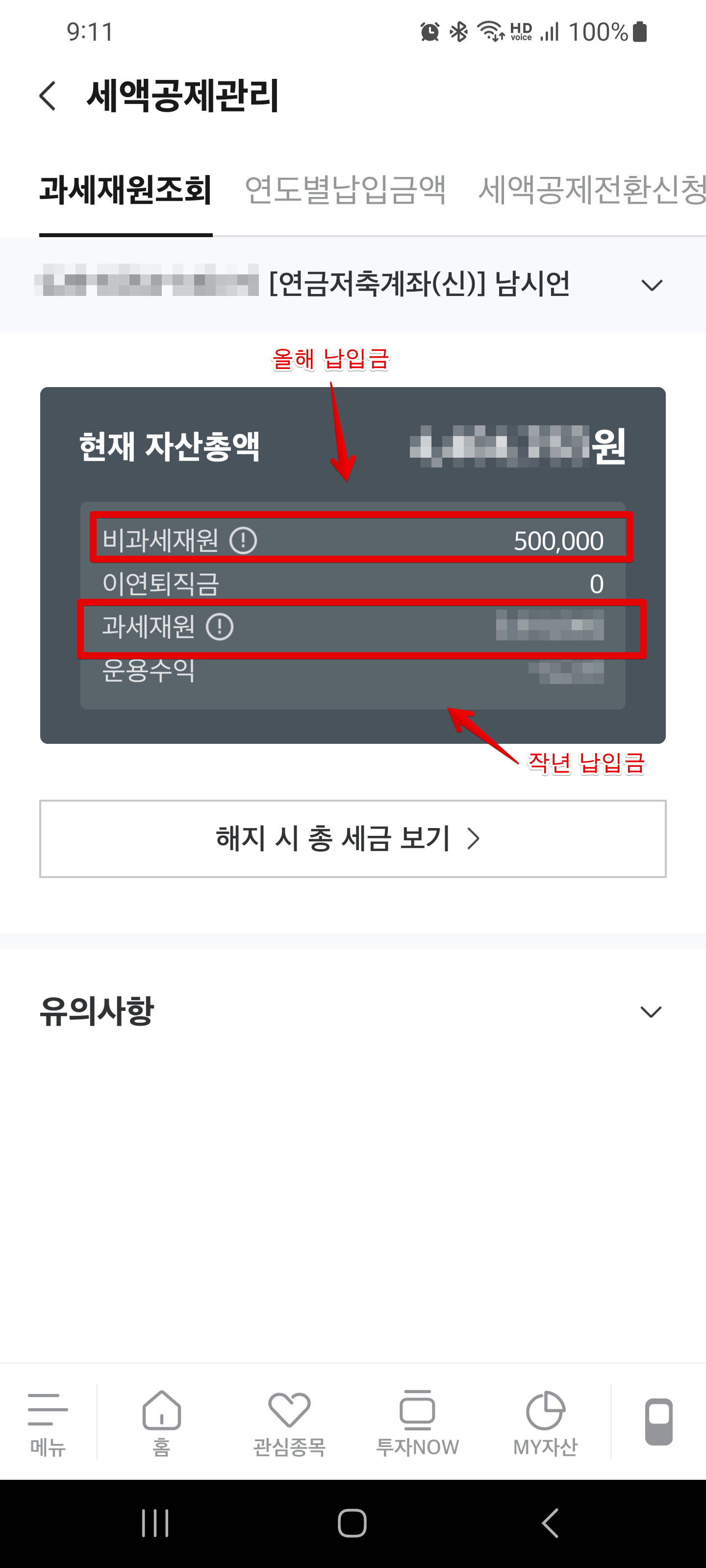

메뉴에서 [투자하기] → [연금관리] → [세액공제 관리]메뉴로 들어가서 계좌를 살펴보면 비과세 재원과 과세재원으로 나뉘어져 있습니다. 비과세재원은 올해 납입금이며(세액공제 전), 과세재원은 전년도 납입금입니다.(세액공제 전이지만 년도가 바뀌어 과세재원이 됨)

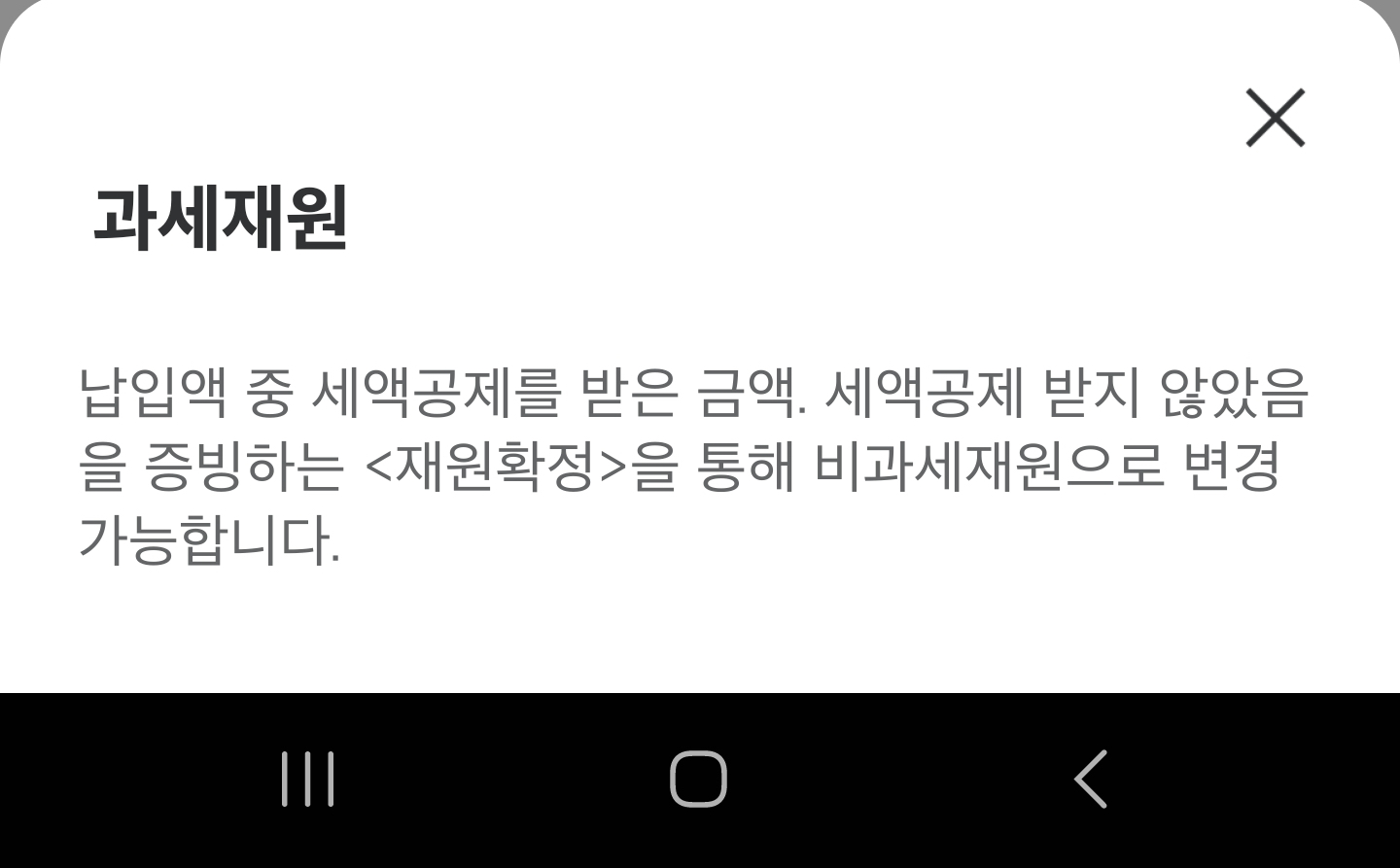

과세재원의 경우 납입액 중 세액공제를 받은 금액이라고 미리 설정돼 있습니다. 여기에서 세액공제 받지 않았음을 증빙하는 <재원확정> 과정을 통해서 비과세 재원으로 변경이 가능합니다.

그래서 정리해보면,

- 연말정산시 연금저축 금액을 빼고서도 결정세액 0원일 경우, 신고할 때 연금저축 금액을 빼고 신고하는게 유리함.

- 증권사 계좌에서는 작년 납입금에 대해 우선 과세 대상으로 잡힘.

- 5월 종합소득세 신고 기간 이후 7월 이후에 발급이 가능한 '연금보험료 등 소득 세액 공제확인서'를 홈텍스에서 발급받아 증권사에 제출 또는 발급번호를 알려주는 방식으로 전년도 납입금에 대해서 과세대상이 아님을 확인하여 세액공제이월(이월공제)할 수 있음.

입니다.

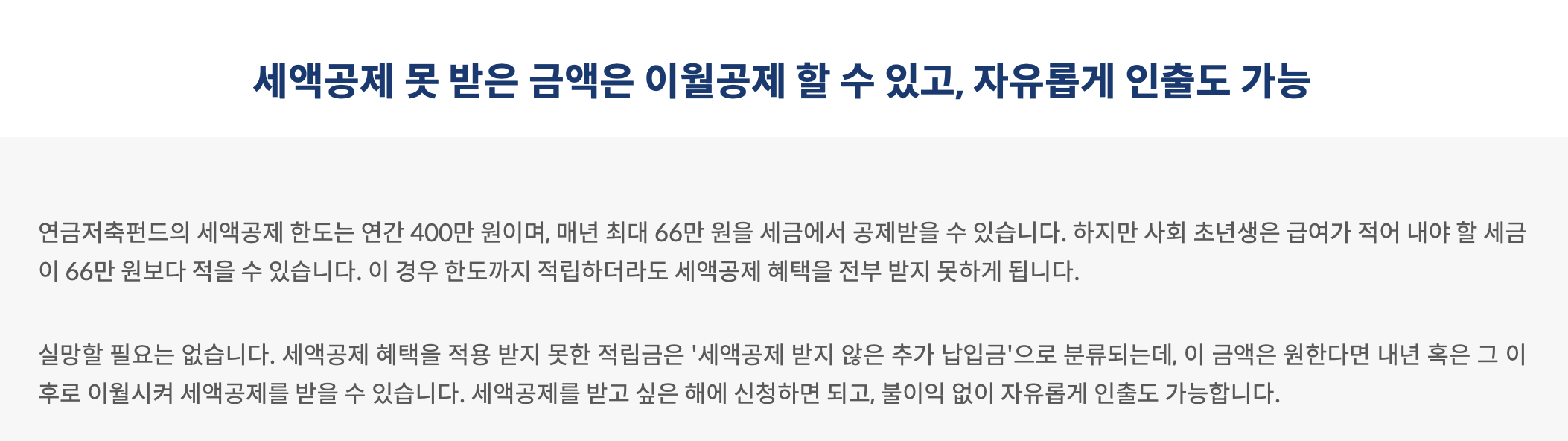

세액공제 못 받은 금액은 이월공제 할 수 있다고 알려주고 있습니다. 하는 방법은 안알려주긴 하지만요. 연금저축펀드의 세액공제 연간 한도 400만원에서 매년 최대 66만원의 세금을 공제받을 수 있지만, 자신의 연말정산 세액에 따라서 전부를 혜택 못받는 경우도 많이 있을 것 같습니다. 특히 소득이 낮을 경우에는요. 이때에는 투자 및 재테크 전략이 조금 수정이 되어야 할 것 같은데, 아무튼 이때에는 7월에 자료를 제출해서 세액공제 이월을 신청하면 되겠습니다.

연말정산 결정세액 0원 연금저축 세액공제 이월 신청하기

올바르게 하려면 일단 순서대로 해야합니다.

- 연말정산할 때 연금저축 금액의 공제를 빼고 연말정산하여 결정세액 0원 확인 (매우 중요!)

- 연말정산 완료

- 5월 종합소득세 신고 기간 이후 7월 또는 8월 정도에 홈택스에서 연금보험료등 소득세액공제확인서 발급

- 사용하는 증권사에 전화 또는 문의하여 발급받은 확인서를 제출 또는 발급번호 알려주고 과세대상 금액을 비과세대상 금액으로 바꾸기(세액공제 이월)

입니다.

여기에서 제일 중요한 포인트는 1번이며 연말정산할 때 연금저축펀드를 빼고 결정세액이 0원이라면, 연금저축펀드 공제 금액을 빼고 신청해야합니다.

세액공제 이월 신청하는 법

지금은 2023년 1월 말이고, 아직 7월이 되지 않아서 저도 직접 신청해본건 아닌데 테스트로 우선 발급을 해보았습니다. 실제 변경은 7월달에 후기로 추가하겠습니다.

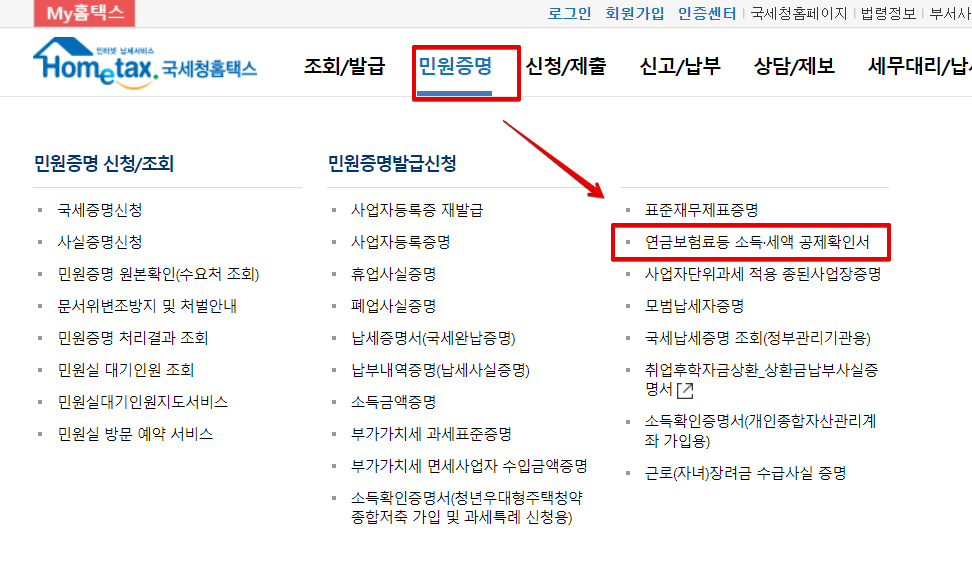

홈택스에서 [민원증명] 메뉴에서 [연금보험료 등 소득 세액공제 확인서] 메뉴를 클릭합니다.

여기에서 발급을 받을 수가 있는데 사용용도와 제출처를 금융기관용으로 설정하면 될 것 같습니다.

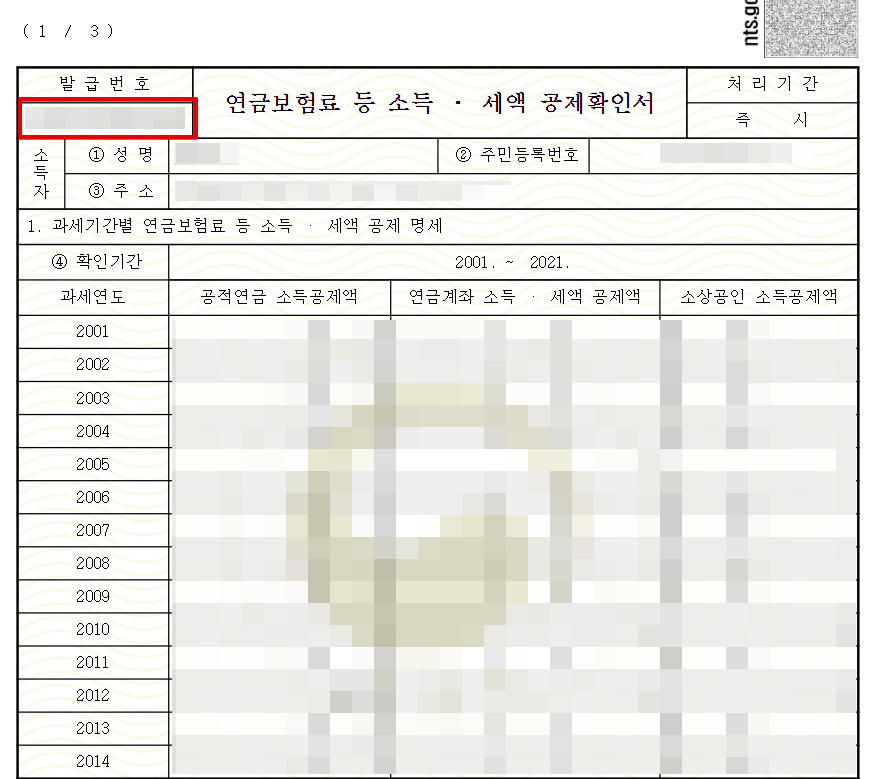

이렇게 신청을 해서 출력을 하거나 확인을 하게 되면 좌측 상단에 발급번호 14자리가 나오게 되며 공제확인서도 직접 확인할 수 있게 됩니다. 이 자료를 이제 증권사에 보내주면서 처리하면 되겠습니다.

그래서 최종적으로 정리를 해보면,

- 연말정산할 때, 연금저축 금액을 빼고서도 결정세액이 0원일 경우, 연금계좌 금액을 빼고 신고하는게 유리

→ 공제받은 금액이 없으므로 원금 뺄 때 불이익 없음 + 추후 연금 수령시 세금 떼지 않음 - 연말정산할 때 실제로 연금저축금액의 공제를 빼고 신청 (가장 중요!)

- 연말 정산 완료

- 7월에 연금보험료 등 소득세액공제확인서를 홈택스에서 발급 후 증권사에 제출하고 처리 완료

입니다.

조금 복잡하긴한데 구조를 잘 살펴보면 그렇게까지 어려운건 또 아닌 것 같습니다. ㅎ

직장인분들의 경우, 연말정산할 때 결정세액이 낮거나 결정세액이 0원이라면, 연금저축펀드의 장점 중 하나인 16.5% 세액공제 효과가 조금 떨어져서 메리트가 낮아지는 것 같습니다.

* 내용추가

저같은 경우에는 종합소득세 과세 대상이다보니 종합소득세 신고에서 소득세를 많이 납부하게 되는데, 연말정산 + 종합소득세 대상이신분들의 경우, 특히 종합소득세의 비중이 크고 연말정산의 비중이 낮은 케이스에서는 연금저축의 세액공제는 연말정산에서 받는게 아니라 종합소득세에서 받는게 유리합니다. 자세한 사항은 아래 링크 참고해주세요.

종합소득세 신고할 때 개인연금저축 세액공제 받는법

2023년 5월이 되었습니다. 5월은 종합소득세 신고를 해야하는 달로서 종합소득세 신고 대상자분들에게는 1년 중 가장 큰 세금 이벤트가 발생하는 달이기도 합니다. 저같은 경우에는 근로소득과

namsieon.com

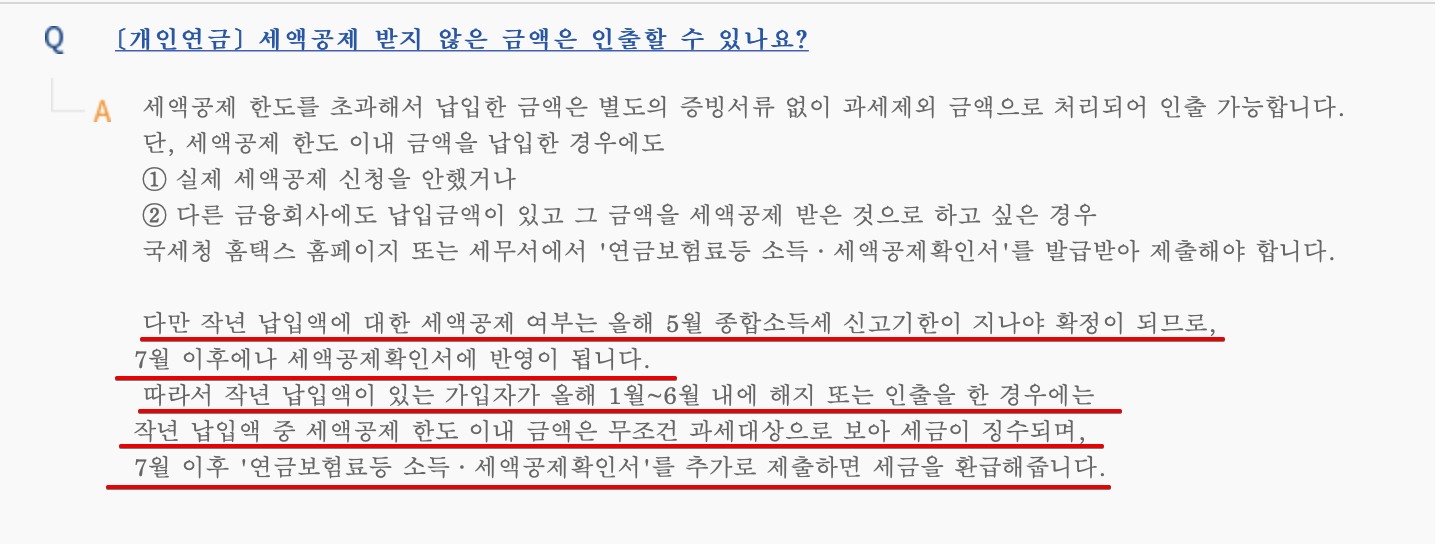

주의사항으로는, 작년 납입액에 대해 결정이 되지 않은 1월~6월 경에 납입금을 출금하게 되면, 일단은 과세대상으로 먼저 세금 징수가 이뤄지며 추후에 세금을 환급해주게 되니 이 부분만 주의하시면 되겠습니다.

저는 연금저축펀드의 장점을 완벽하게 받아먹는다는 개념보다는 소액이나마 미래 노후를 위해 노후 자금을 조금 적립해놓고 쌓아놓는다는 개념으로 당분간은 접근해보려고 하고 있습니다.