청년희망적금 이자소득에 대한 소득세 부과 득실 따져봤습니다

- 각종정보

- 2023. 4. 12.

청년희망적금은 원래 비과세와 확정 금리 5%를 자랑하는 2년짜리 짧은 단기 재테크 상품이었습니다. 원래는 비과세를 받을 수 있었으면 저축장려금까지 포함해서 대략 9%에 가까운 적금이 되었을걸로 생각하는데...

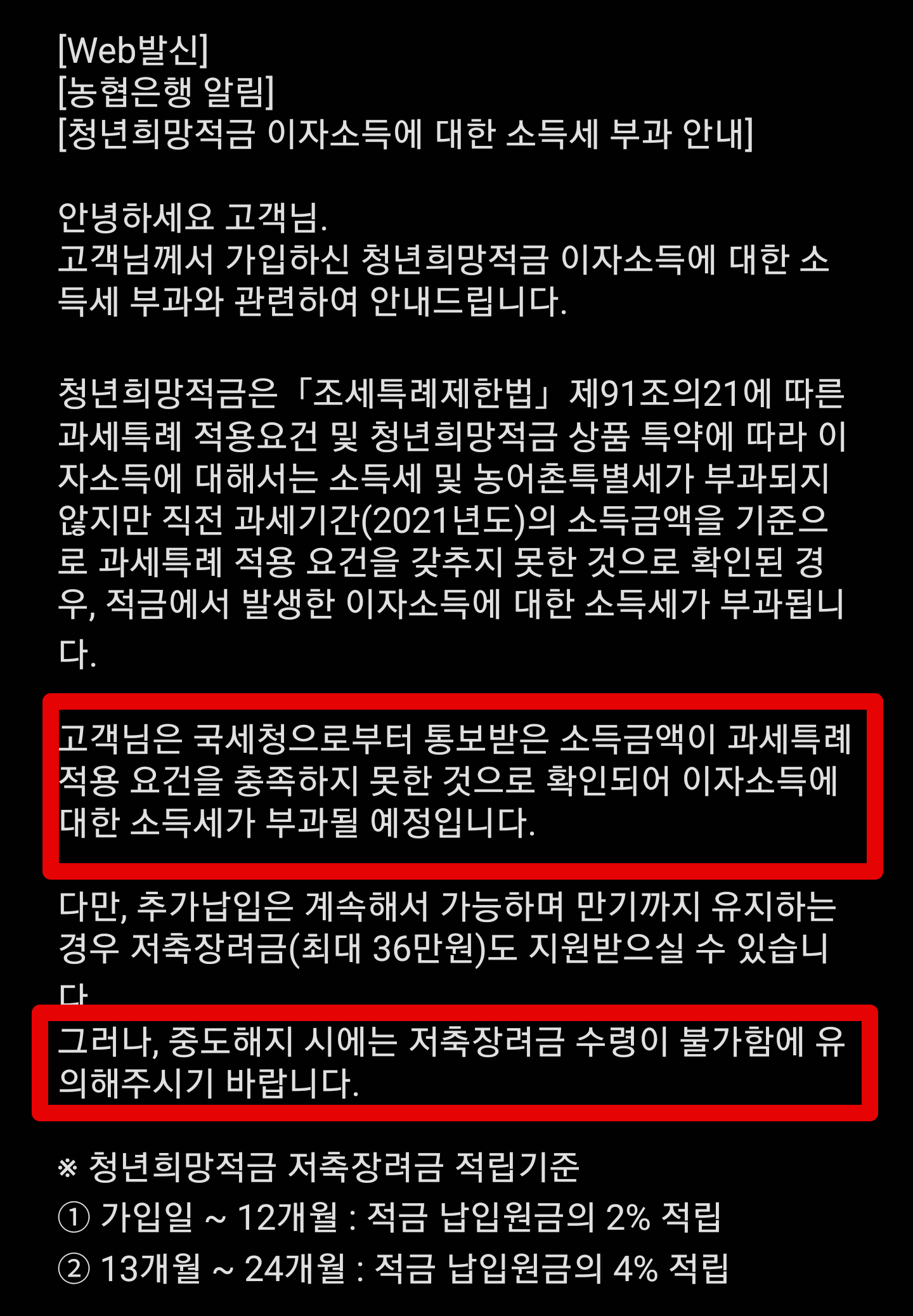

최근에 위와같은 이미지의 문자 내역을 받으신분들이 많으신것 같습니다. 전전년도 종합소득에 대한 자료가 넘어갈 시즌이 되면서 국세청 기준, 전전년도(2021년) 과세기간 소득에 따라 소득이 3600만원이 넘을 경우 비과세 혜택을 주지 않는다는 문자 내용인데요.

저 역시도 이자소득에 대한 소득세 부과 대상이 되어서 조금 아쉽지만, 최종 금리를 계산해보고 이걸 유지하는게 나을지 해지하는게 나을지 체크해보았습니다.

우선 결론부터 이야기하면, 해당 통장을 갖고 계신분들은 특별한 케이스가 아니라면 유지하는게 낫습니다. 최종금리 7.5% 이상가는 적금 상품입니다.

일단 제가 가입한 농협 청년희망적금은 기본금리 5%가 있고요. 우대금리 1%안이 여러개로 나뉘는데 저같은 경우, 0.7%를 받을 수 있을걸로 생각합니다. 그래서 최종 적용 금리는 5.7%로 가정하고 계산하였습니다. 우대금리에 대한 자세한 내용은 지난번 블로그 글을 참고해주세요.

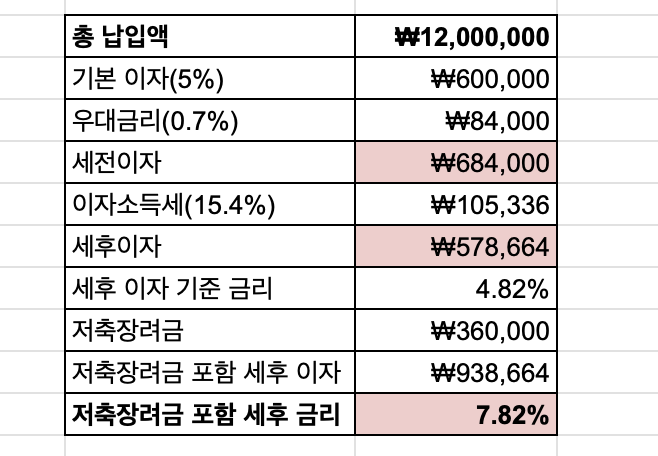

현재 매월 50만원씩 적금을 넣어서 2년 유지할 경우 납입원금은 1200만원이 됩니다. 여기에 적용금리 이자와 함께 만기까지 유지시 저축장려금 최대 36만원을 받을 수 있습니다. 이렇게해서 계산을 해보겠습니다.

알아보기 쉽도록 표로 만들어봤습니다. 총납입액 1200만원에 기본이자 5%는 60만원이며 우대금리가 있습니다. 이렇게하면 세전이자로 약 65만원 조금 넘게 받을 수 있습니다. 여기에 이자소득세가 부과되면 10만원 정도 세금으로 납부해야하며 세후이자로 치면 57만원 정도가 떨어집니다.

청년희망적금이 좋은 이유 중 한가지가 바로 저축장려금인데요. 2년 이상 만기까지 유지할 경우 저축장려금으로 최대 36만원을 지급받을 수 있습니다. 그래서 세후 이자로 계산하고 저축장려금까지 포함하면 최종적으로 얻을 수 있는 이익은 90만원이 조금 넘는 금액이며 작지 않습니다.

이 금액을 기준으로 세후 금리를 계산해보면 약 7.8%가 나옵니다. 현재 7% 이상을 주는 적금 상품은 찾아보기 어렵기 때문에 여전히 청년희망적금을 유지하는게 좋습니다. 중도해지하면 저축장려금을 받지 못하므로 금리가 팍~ 줄어듭니다!