은행 단기예금보다 나은 발행어음 만기형 가입하기 (나무증권) NH QV발행어음

- 재테크 정보

- 2024. 1. 2.

나무증권에서 발행어음 만기형 가입했습니다. 이율이 일반 은행의 정기예금보다 낫습니다. 저는 그동안 투자를 진행하면서 발행어음은 CMA 수시입출식으로만 유지하고 나머지는 저축은행 파킹통장을 비롯해서 여기저기에 분산해놓았었는데 나중에되니까 관리하기가 힘들어지고... 너무 복잡해져서 신경이 많이 쓰이더라고요.

NH나무증권 발행어음의 경우, [메뉴]에서 [상품]에서 [CMA/RP/발행어음]으로 들어간 다음 [발행어음 매매]로 들어가면 찾을 수 있습니다.

OK저축은행 파킹통장 OK읏백만통장Ⅱ 가입 후 파킹

OK저축은행의 파킹통장으로 유명한 OK읏백만통장Ⅱ으로 계좌개설하고 파킹하려고 합니다. 지금까지는 NH증권의 발행어음형 CMA를 이용하였습니다. 현재 금리는 3.7% 정도입니다. NH투자증권 CMA 발

namsieon.com

블로그 포스팅에도 예전에 쓴적이 있었는데 OK저축은행 통장이 그동안 금리가 괜찮은편이었거든요. 그래서 여기에 비상금 용도를 이체해두고 혹시 언제 쓸지 몰라서 유지만 하고 있었는데 2023년 1월 초에 가입했었는데 2024년 1월이 된 지금... 사실 그렇게까지 비상금을 쓸 일이 없었어서 결과적으로 '파킹'만 되었던 셈이 되었습니다.

그동안 OK저축은행 금리도 많이 내려갔어요. 그래서 금리 계산이 복잡하고 단순하지 않은데다가 저축은행에 돈을 넣어놓는게 상대적으로 조금 비효율적이라고 생각해서 이번에 OK저축은행에 파킹통장에 있던 돈을 모조리 되찾은 다음 증권사 발행어음으로 갈아탔습니다.

발행어음 목록에 보다보면 [NH QV 적립형 발행어음 5.0]이라는 상품이 있는데요. 이 상품은 고시금리는 5.00%로 상대적으로 높은 편이지만, 적립형이고 적립방식이 매월 적립하는 방식이며 투자기간이 1년짜리입니다. 그러니까 1년짜리 적금인데 발행어음이라고 보면 되겠습니다.

저는 적금은 선호하지 않고 실제로 적금도 하나도 없습니다. 매월 적립하게 되면 가장 마지막달에는 1/12에 달하는 이자만 받을 수 있어서 실질 이자는 많이 줄어들게 되거든요. 그래서 돈을 한방에 거치할 수 있는 예금 스타일을 선호하기 때문에 적립형 발행어음은 패스했고요.

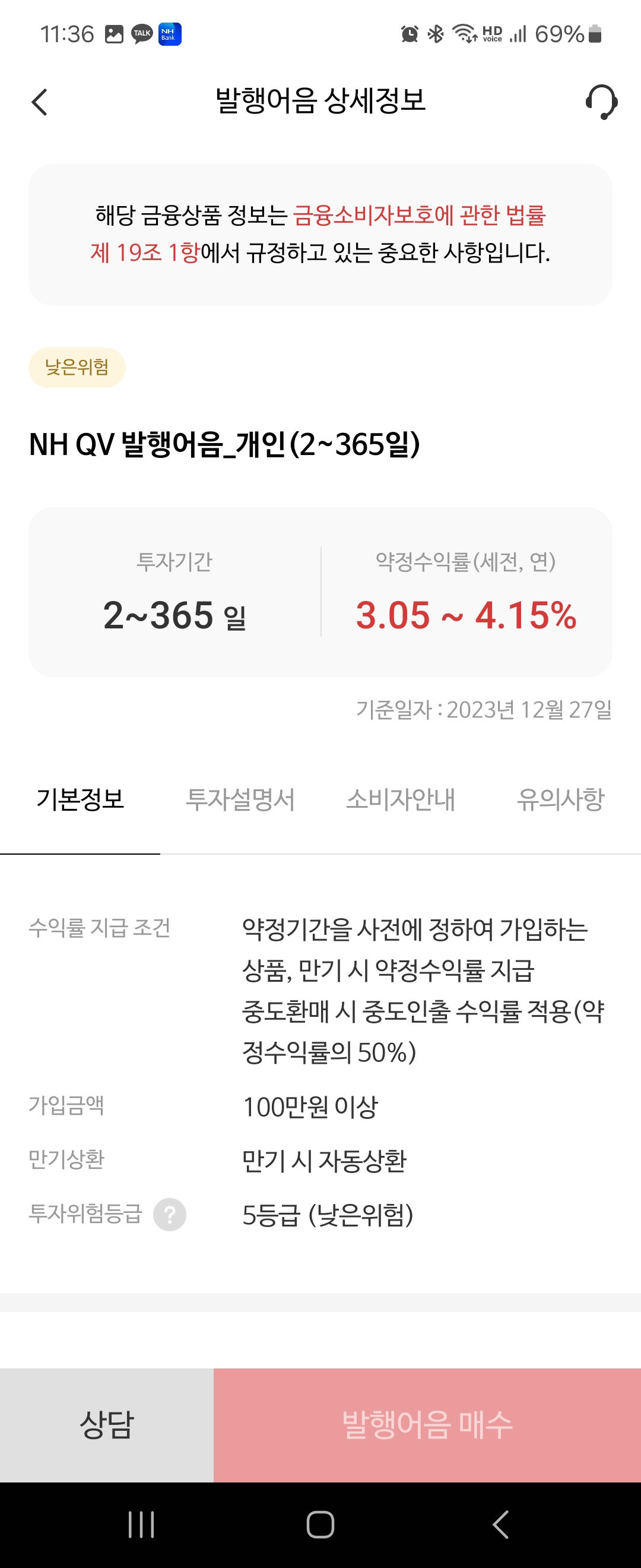

그래서 지금 발행어음 만기형을 할 수 있는 것이 [NH QV 발행어음_개인(2~365일)] 상품입니다. 이 상품은 투자기간이 2일짜리도 있을 정도로 투자기간 설정이 자유롭습니다.

(그런데... NH나무증권에서 수시입출형 발행어음 CMA가 3.0%이고요. 미래에셋증권의 경우 수시입출형 발행어음 CMA 금리가 3.45%를 지금 주고 있거든요? 그러면 3.45%짜리 금리를 주는 발행어음 CMA가 지금 시점에서 의미가 있긴한가...?하는 생각은 들긴 하네요...ㅎ

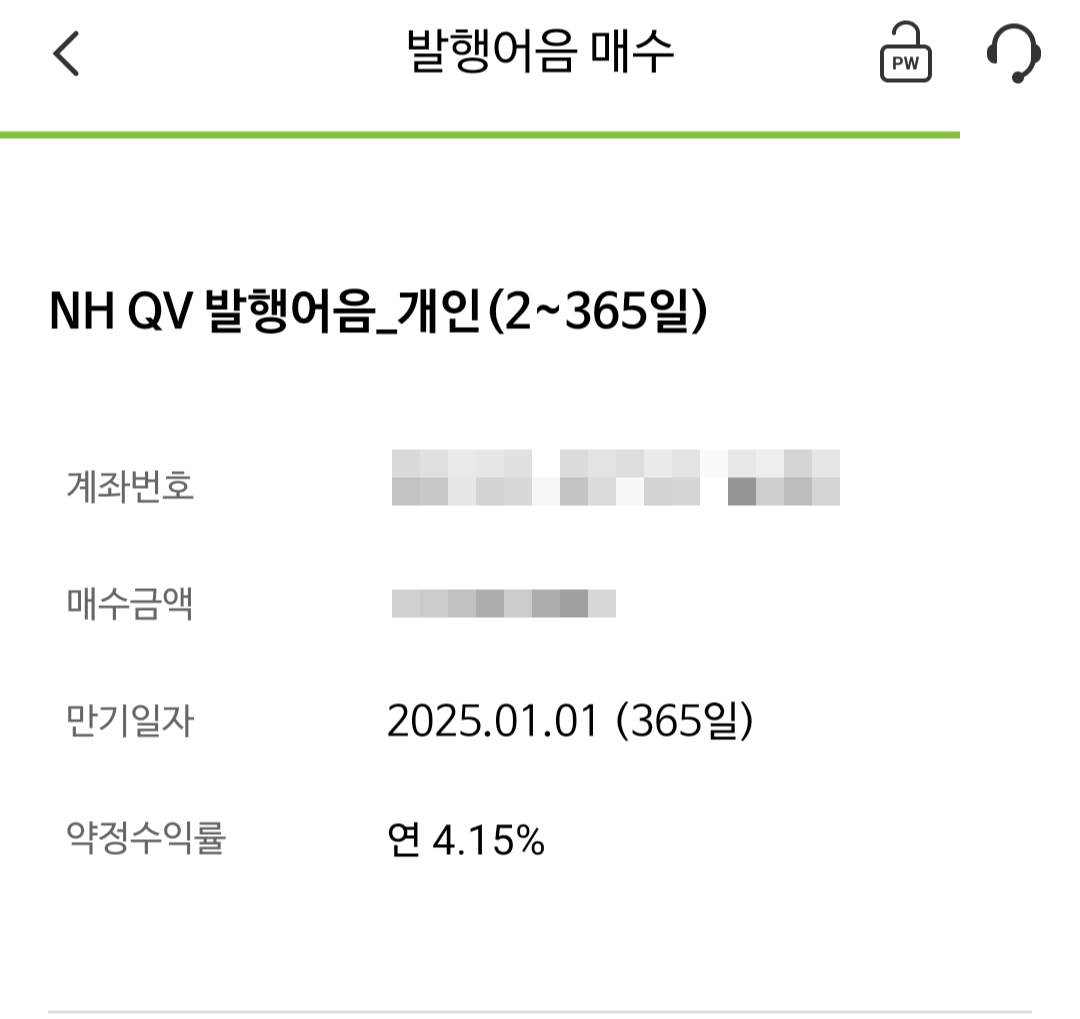

뭐 아무튼 최대 365일 기간동안 투자기간을 설정할 수 있고 약정금리 최대 4.15%를 줍니다. 오른쪽에 약정수익률을 보면, 365일 일 때 금리가 가장 높아서 4.15%를 주고 있고, 중도인출시에는 수익률의 50%를 적용하며 투자위험등급은 5등급으로 낮은위험에 속합니다.

발행어음의 경우, 원금 보호가 되지 않는 상품이며 만약 증권사가 부도가 나거나 파산할 경우 원금 전액을 손실을 볼 수도 있습니다. 그래서 우리나라에서는 현재 발행어음을 몇 개의 증권사만 발행할 수 있는데(미래에셋, NH나무증권 등), 증권사가 망하지만 않는다면 원금 보장은 된다고 보시면 되겠습니다.

저는 지금까지 위 부분 때문에 조금 위험성을 느껴서 은행 정기예금도 진행했었고, 발행어음 CMA도 수시입출형으로만 유지했었는데 증권사가 망할일이 있을까?하는 생각이 들기도 하고해서 1년 정도는 계속 유지해도 나쁘지 않을 것 같다는 생각은 했습니다. 대신 혹시라도 모를 위험에 대비하기 위해서 증권사 2곳 정도에 나누어서 발행어음 만기형에 가입하는쪽으로 위험을 조금이나마 헷지하는 전략을 사용했습니다.

가입완료했습니다. 저는 딱 떨어지게 가입하고 유지하는걸 좋아해서, 예를들어 100만원 딱. 이렇게 가입하는걸 선호합니다. 짜투리 있는건 좀 안좋아해서요. 목돈 단위로 모아서 가입하고... 또 목돈 모아서 가입하고.. 뭐 대충 이런식이면 좋을 것 같아요.

발행어음의 경우, 만기형 1년짜리를 예로들면 은행의 정기예금보다 금리가 은행 정기예금보다 높습니다. 금융소득종합과세가 되면 안되기 때문에, 이자소득과 배당소득을 잘 계산하고 구분해서 활용하면 되겠습니다.

이자 소득이나 배당소득이 높아서 금융소득종합과세자가 될 것 같은분들이라면, 정기예금보다는 채권쪽으로 알아보시면 도움될 것 같네요. 저도 이번에 장외채권으로 투자하려다가 발행어음 만기형으로 일단은 들어갔습니다.