아파트 갈아타기 후기 13탄 - 매도할 때 한국주택금융공사 디딤돌대출 상환하기

- 재테크 정보

- 2025. 4. 3.

- 법무사 위임 방식 vs 셀프 근저당 말소 방식

- 아파트 매도할 때 근저당 말소를 위해 한국주택금융공사 대출(디딤돌대출) 상환 과정

- 한국주택금융공사 근저당 말소 상환금액 및 가상계좌 받는법

- 한국주택금융공사 대출 상환 및 완납 문자받고 채무상환확인서 받기

아파트 갈아타기를 하면서 이전에 살았던 아파트를 매도하고 매수인으로부터 잔금을 받는 과정에서 근저당 말소를 위해 대출 상환처리를 해야한다. 이 과정은 생각보다 손쉽게 할 수 있는데 아파트 매도하는날 매수인측의 법무사분에게 어느정도 비용을 주고 근저당말소를 요청하면 된다. 실제로 아파트 매도하는날 당일 또는 전날 정도에 매수인 법무사쪽에서 전화 연락이 오게 된다.

한국주택금융공사 대출 같은 정책 대출인 디딤돌대출 또는 보금자리론 같은 경우에는 은행을 통해서 대출을 실행하긴 하지만 실제로는 한국주택금융공사에서 양도하는 방식으로 처리되고 있기 때문에 대출 상환 상담을 은행에다가 하는게 아니라 한국주택금융공사에다가 해야한다. (은행 직접 대출이 있을 수도 있으니 은행에 미리 문의해보는건 좋은 결정이다.) 이 과정에서 은행의 대출 상담코너에 직접 방문해봤자, 한국주택금융공사로 가라고 안내해주니 헛걸음하진 말자. 즉, 대출 은행은 그냥 돈을 받는 역할만 하는거고, 실제로 정책 대출은 한국주택금융공사가 주인공이라고 보면된다.

인터넷 후기 같은걸 보면 한국주택금융공사 앱을 이용해 무슨 팩스를 받고 어쩌고 해야한다는 내용도 있는데 복잡하고 팩스 주고 받을 때 시간이 꽤 걸린다. 이렇게 하지말고 그냥 전화로 얘기하고 문자로 받아서 처리하는게 가장 간편한 방식인 것 같다.

법무사 위임 방식 vs 셀프 근저당 말소 방식

근저당 말소 과정도 셀프로 하면 1만원 정도 내외로 처리할 수 있다는 후기 글을 본적이 있는데 법률 전문가가 아닌 경우 몇 만원 아낄려다가 오히려 골치아픈 일이 생길 수도 있을 것 같아서, 그냥 마음 편하게 매수인측 법무사분에게 돈 조금 주고 맡기는게 차라리 낫다. 법무사 위임 방식이다.

실제로 한국주택금융공사에서 안내가 온 카톡 내용을 보게되면 법무사 위임쪽은 비용은 들지만 간편하고 신경쓸게 거의 없고 알아서 다 해준다. 본인 직접 신청하는 셀프 근저당 말소의 경우 말소 필요 서류들을 하나하나 다 챙겨야하고 금융기관 방문해서 직접 등기소도 가야해서 번거롭고 귀찮고, 혹여라도 서류 하나라도 빠지면 또 스트레스 받을 것 같아서 법무사 위임 방식이 나는 좋다고 본다. 실제로 아파트 매도하는날 잔금받고 어쩌고 하는 날에는 매우 바쁘고 정신없지 않은가.

내 경험상 법무사쪽에서는 대출 은행만 알고있고 해당 대출에 대한 세부내역까지는 알 수가 없는데다가 매도하는날 기준의 전체 상환금액과 이자를 체크해야하는데 개인정보보호 관련으로 법무사쪽에서 조회가 안될수도 있으므로 매도자가 직접 확인해서 가상계좌 및 상환금액 조회된 내용을 받아야한다.

아파트 매도할 때 근저당 말소를 위해 한국주택금융공사 대출(디딤돌대출) 상환 과정

- 아파트 매도하는날 오전 일찍 한국주택금융공사에 전화 걸기

- 아파트 잔금 + 근저당 말소를 위해 오늘자 기준으로 상환금액 및 가상계좌 달라고 요청

- 가상계좌 은행 지정(어떤곳으로 해도 무방할 것 같긴한데 나는 기존에 대출실행했던 은행으로 지정함)

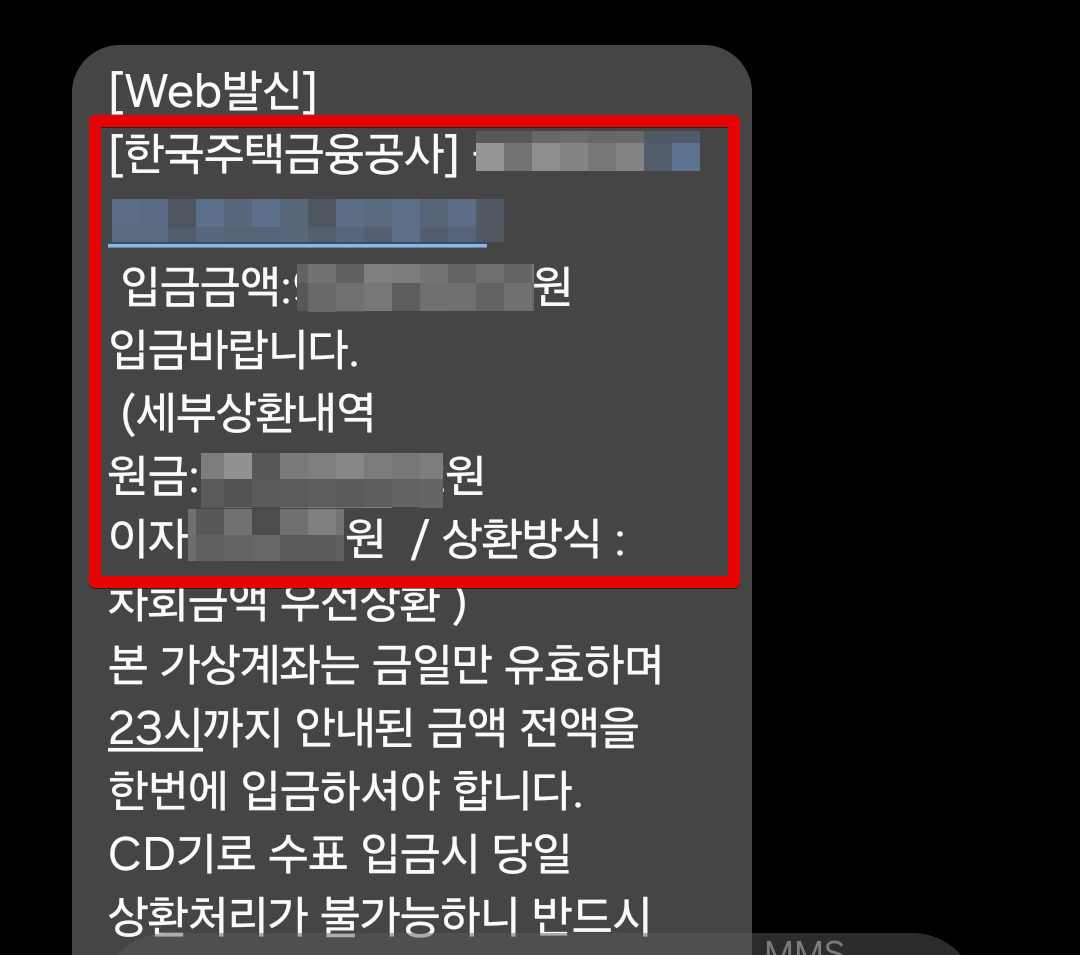

- 문자 + 카카오톡으로 상환금액 및 가상계좌를 받음

- 해당 문자 + 카카오톡 내용을 아파트 매도할 때 부동산 중개업소에서 매수인측 법무사분에게 보여주고 금액 계산하기

- 금액 계산 맞는지 정확하게 직접 체크

- 아파트 매도 금액 - 계약금+중도금 - 대출상환금액 = 잔금으로 계산되고 매수인에게 잔금 받기

- 매수인측 법무사분에게 근저당말소 비용 이체

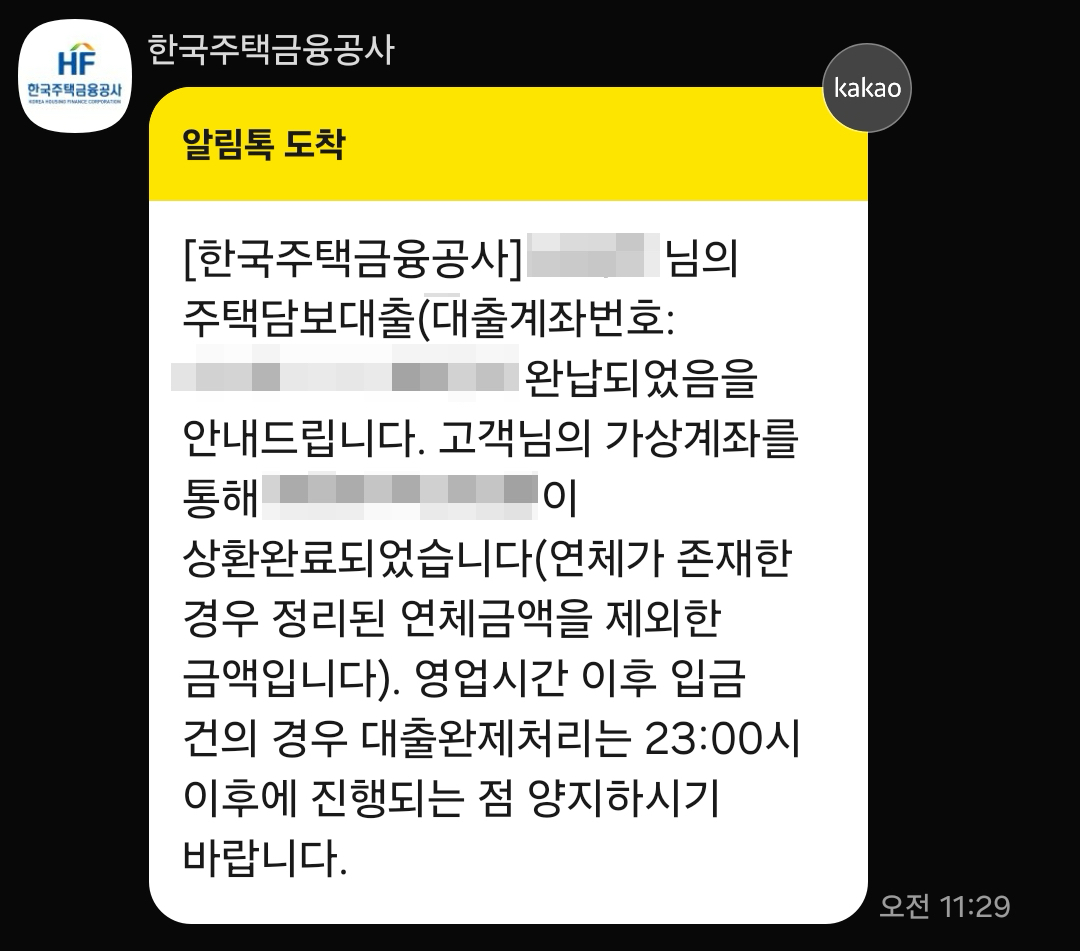

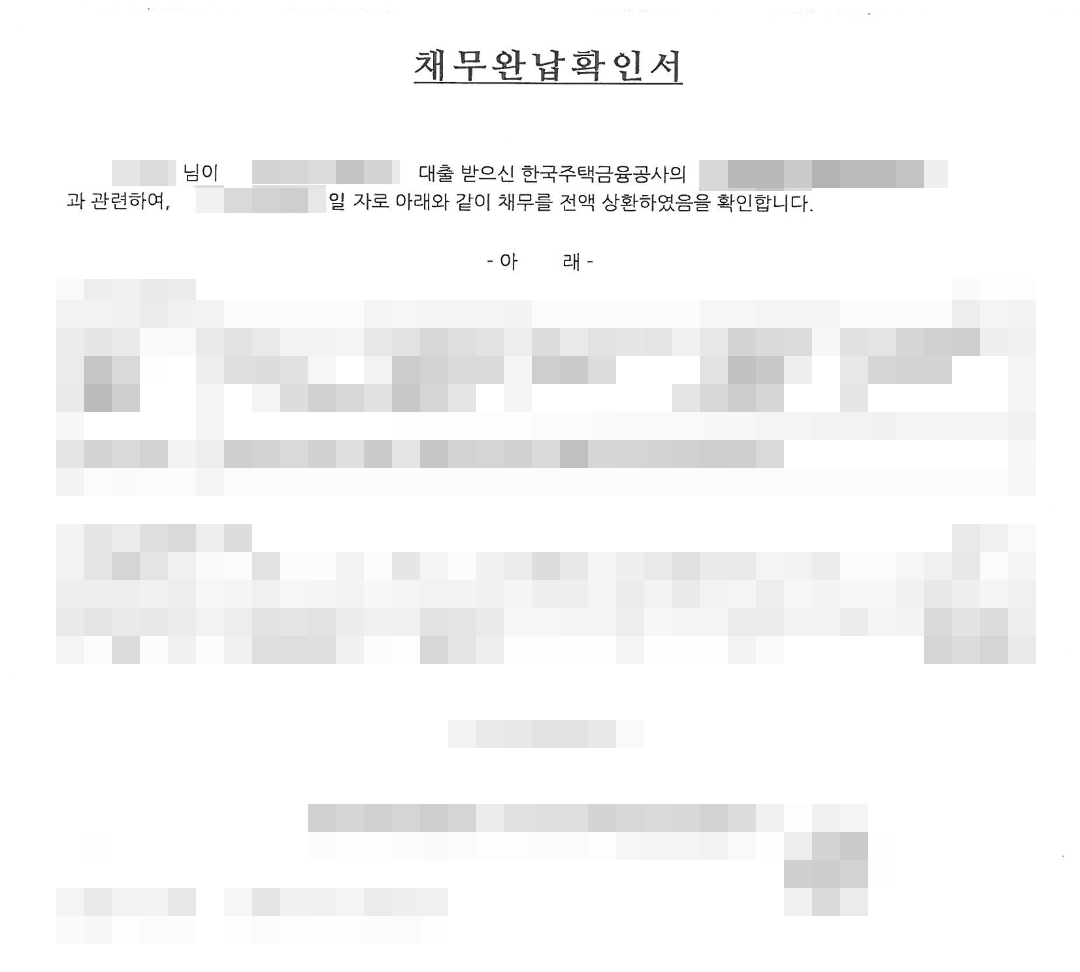

- 한국주택금융공사로부터 주택담보대출 완납 문자 받기 + 법무사쪽으로부터 채무완납확인서 받기

한국주택금융공사 근저당 말소 상환금액 및 가상계좌 받는법

일단 제일 간편한 방법으로 한국주택금융공사 앱으로 접속해야한다. 앱 이름은 스마트주택금융이고 HF라는 아이콘을 갖고 있다.

스마트주택금융 앱을 실행해서 로그인해준다.

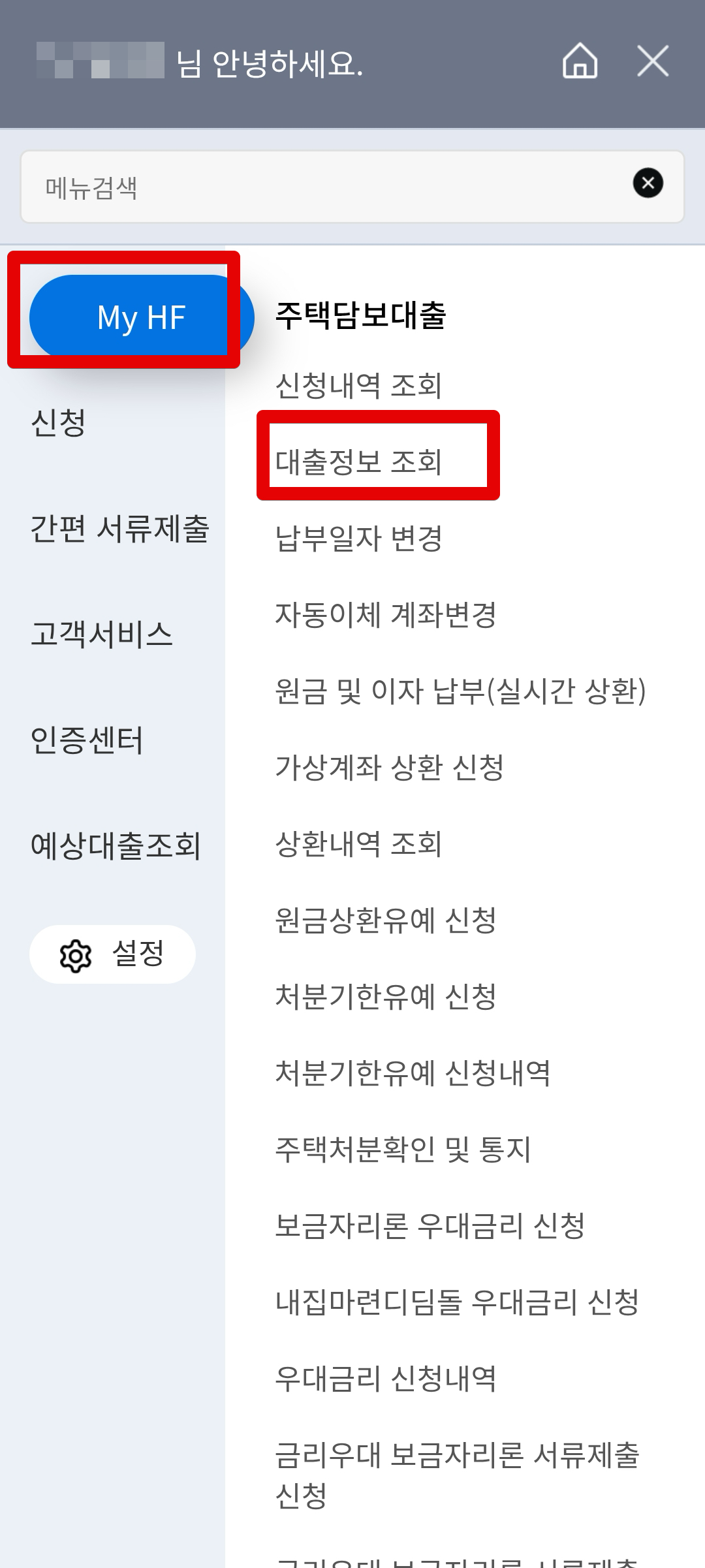

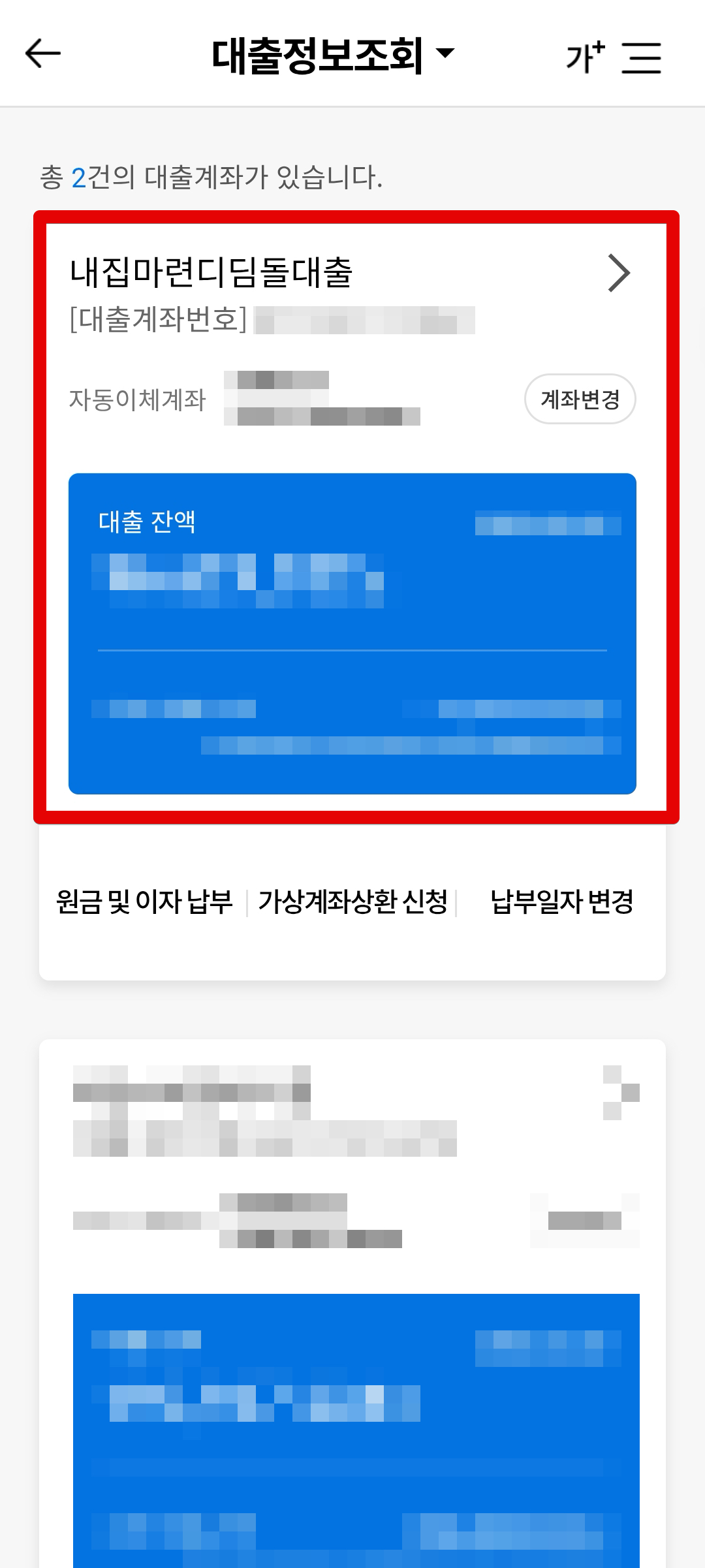

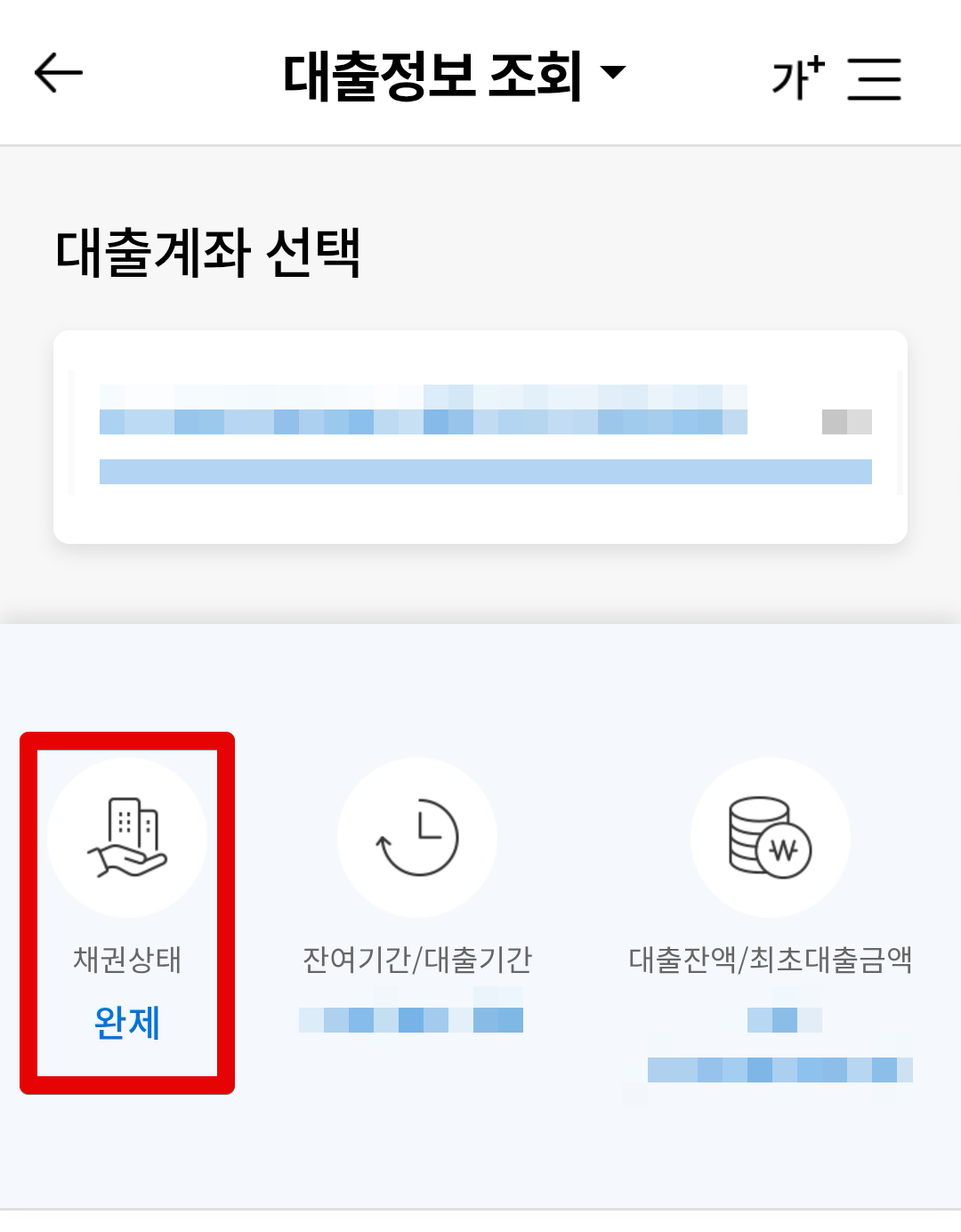

앱에서 [My HF]에서 [대출정보 조회]를 클릭하면 현재 자신이 가지고 있는 대출 목록을 볼 수 있다. 이 중에서 매도한 아파트인 기존 대출을 모두 상환하면서 근저당 말소를 진행할 것이다. 대출 목록이 나오면 대출 항목을 클릭한다.

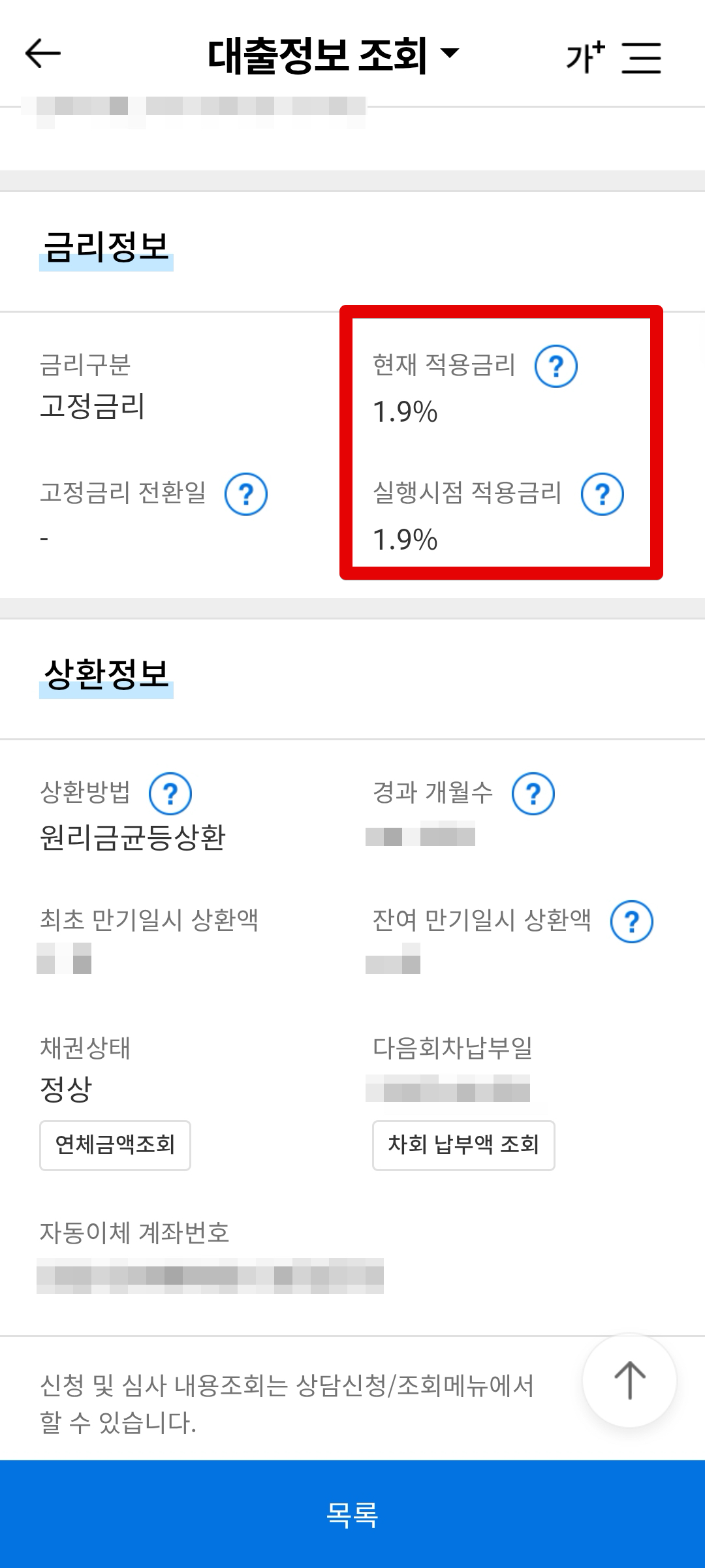

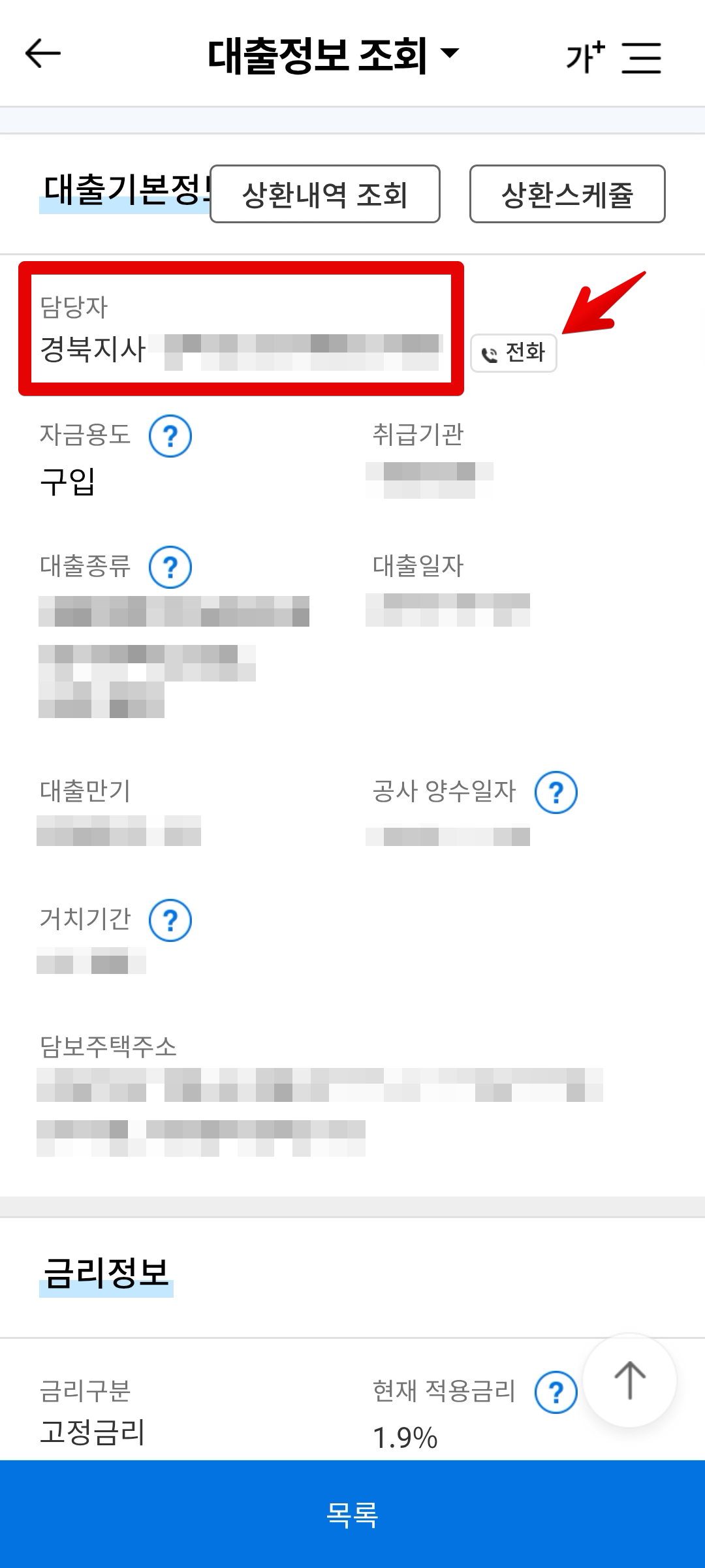

대출정보 조회 화면이 아주 상세하게 잘 나와있어서 내용을 확인할 수 있다. 여기에서 제일 위에 보면 담당자 이름과 전화번호가 나와있고 바로 옆에 곧바로 전화를 걸 수 있도록 전화 버튼이 있다. 여기를 눌러서 전화를 하는게 가장 빠르게 연결하고 쉽게 일처리 할 수 있는 방법이다. 그냥 일반 한국주택금융공사에 전화걸어버리면 하루종일 기다려도 전화 될까말까할지도 모른다. 전화를 걸은 후 ARS에 연결되면 잘 들어보고 (상환 및 근저당 말소 어쩌고)에 해당하는 버튼을 누르면 빠르게 일처리를 할 수 있었다.

기존에 내가 상환했던 디딤돌대출을 보게되면, 고정금리 1.9%짜리 30년으로 개인적으로 굉장히 좋은, 나에게는 아주 우량한 대출상품이었다. 지금 기준으로는 최소 3% 이상의 금리를 내야한다. 당시 초저금리 시절이었는데 당시에 내가 살았던 지역에서는 사람들이 아파트 매수에 관심이 없었어가지고 집 보러 다닐 때 매물이 엄청나게 많이 있었다. 실제로 당시 해당 지역의 아파트 매수심리지수가 역사적으로 거의 최저점이었던 시절이었다. 당연히 가격도 최저점. 아직도 기억이 나는게, 당시에 내가 집샀다고하니까 지인들과 동료분들께서 왜 집을 사냐고, 집값 떨어진다고, 집 남아돈다고 얘기를 많이 들었었다. 몇 년이 지나니까 그 사람들 중 일부가 나에게 '나도 집 살건데 어떤 아파트를 사야하냐'고 물어보면서 상황이 역전되긴 했지만 말이다. 뭐지...

아무튼 고정금리 1.9%는 너무나도 매력적인 대출이라서 사실 처음에 아파트 갈아타기를 할 때 아파트 갈아타기가 아니라 추가매수를 해가지고 2주택자로 하려고 마음먹은적도 있었다. 그런데 지역이 바뀌면서 관리나 이런게 귀찮아지고 머리 아플 것 같아서 그냥 2주택 대신 금융상품에 투자하기로 결정했고, 기존 대출은 이번에 상환하게 됐다.

이제 전화를 걸어서 오늘 아파트 매도할거고, 근저당 말소 하려고 하니까 상환금액 및 가상계좌를 달라고 요청하면 된다.

문자와 카카오톡으로 이러한 문자를 보내주고 이 문자 내용을 기준으로 매수인측 법무사분과 일처리를 진행하면 된다.

한국주택금융공사 대출 상환 및 완납 문자받고 채무상환확인서 받기

다음 스텝으로 법무사분께서 일처리를 해주게 되면, 곧바로 한국주택금융공사측으로부터 대출 완납 문자가 오게 된다.

대출완납 한국주택금융공사 문자 받고 조금 기다리면 법무사분께서 전화를 해줘서 대출완납했다고 알려준다.

그리고 법무사분께 요청해서 채무완납확인서를 보내달라고 하면된다. 이 부분은 번거로워서 안보내주는 사람도 있다고 들었는데 사실 꼭 필요한건 아닌데 그래도 문자만 갖고 있기보다는 이러한 채무완납확인서를 보유하고 있는게 좀 더 안심이 되고 나중에 어떤 문제가 생겼을 때 일처리를 할 수 있기 때문에 되도록이면 받는게 좋다고 본다.

여기까지하게되면 대출 완납이 완료된다.

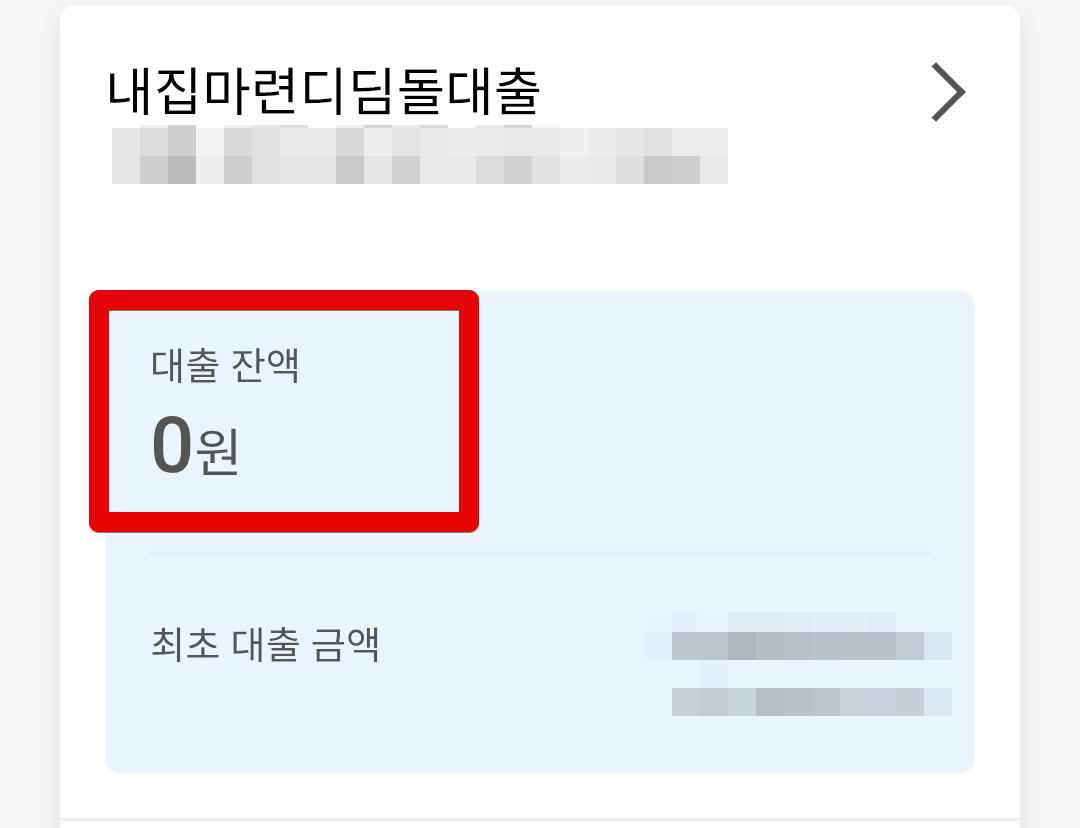

대출 완납 후 스마트주택금융 앱에서 대출을 다시 조회해보면 대출잔액 0원으로 표시된다.

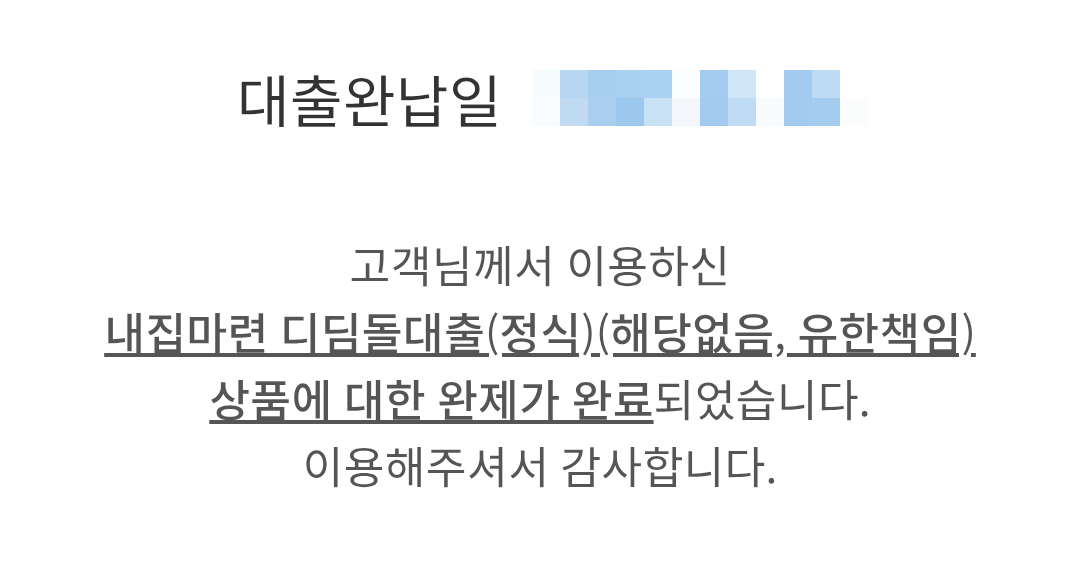

해당 목록을 조회해보면 채권상태에 '완제'라고 표시된다. 완납전에는 '정상'이라고 표시돼 있다. 그리고 스크롤 내려보면 마지막에 완제가 완료되었다고 나온다. 대출 상환 끝.

작가 남시언님의

글이 좋았다면 응원을 보내주세요!